Para os contribuintes sujeitos ao regime regular do Imposto sobre Bens e Serviços – IBS e da Contribuição Social sobre Bens e Serviços – CBS, a Lei Complementar n. 214/25 previu duas sistemáticas de apuração desses tributos.

Conheça o JOTA PRO Tributos, plataforma de monitoramento tributário para empresas e escritórios com decisões e movimentações do Carf, STJ e STF

Na primeira, o contribuinte apura o IBS e a CBS de forma independente. Nesse caso, é o próprio contribuinte quem calcula o tributo a pagar, com base na diferença entre, de um lado, os débitos do IBS e da CBS decorrentes dos fatos geradores ocorridos no período mensal de apuração e, do outro lado, os créditos apropriados no mesmo período, incluindo os créditos presumidos, acrescido do saldo a recuperar de período ou períodos anteriores não utilizado para compensação ou ressarcimento (artigo 45 da Lei Complementar n. 214/25).

Na segunda, o Comitê Gestor do IBS e a Receita Federal apresentam ao sujeito passivo a apuração assistida do saldo do IBS e da CBS do período mensal de apuração (artigo 46 da Lei Complementar n. 214/25). Nesse caso, o Comitê Gestor e a Receita Federal apresentam ao contribuinte as informações coletadas com base nos documentos fiscais eletrônicos por ele emitidos, bem como os valores devidos a título desses tributos, podendo o contribuinte optar por realizar ajustes positivos ou negativos no saldo apurado pela autoridade fiscal. De acordo com a Receita Federal, a apuração assistida oferece maior transparência ao contribuinte relativamente à interpretação conferida pela autoridade fiscal aos dispositivos legais pertinentes e à qualificação das operações por ele realizadas, além de proporcionar maior agilidade na verificação da extinção do débito da operação e, consequentemente, na disponibilização de crédito ao adquirente, tornando mais eficaz o princípio da não-cumulatividade plena.[1]

Porém, independentemente da forma adotada – se apuração independente ou assistida – a Lei Complementar n. 214/25 estabeleceu que a apuração realizada pelo contribuinte implica confissão de dívida e constitui o crédito tributário. Os dispositivos relevantes encontram-se assim enunciados:

Art. 45. Para cada período de apuração, o contribuinte deverá apurar, separadamente, o saldo do IBS e da CBS, que corresponderá à diferença entre os valores:

I – dos débitos do IBS e da CBS decorrentes dos fatos geradores ocorridos no período de apuração;

II – dos créditos apropriados no mesmo período, incluindo os créditos presumidos, acrescido do saldo a recuperar de período ou períodos anteriores não utilizado para compensação ou ressarcimento.

(…) § 4º A apuração realizada nos termos deste artigo implica confissão de dívida pelo contribuinte e constitui o crédito tributário.

- 5º A confissão de dívida de que trata o § 4º é instrumento hábil e suficiente para a exigência do valor do IBS e da CBS incidentes sobre as operações nela consignadas.

Receba de graça todas as sextas-feiras um resumo da semana tributária no seu email

Art. 46. O Comitê Gestor do IBS e a RFB poderão, respectivamente, apresentar ao sujeito passivo apuração assistida do saldo do IBS e da CBS do período de apuração.

(…)

- 3º A apuração assistida realizada nos termos deste artigo, caso o contribuinte a confirme ou nela realize ajustes, implica confissão de dívida e constitui o crédito tributário.

- 4º Na ausência de manifestação do contribuinte sobre a apuração assistida no prazo para conclusão da apuração de que trata o inciso I do caputdo art. 44 desta Lei Complementar, presume-se correto o saldo apurado e considera-se constituído o crédito tributário.

- 5º A confissão de dívida e a apuração assistida a que se referem, respectivamente, os §§ 3º e 4º deste artigo, são instrumentos hábeis e suficientes para a exigência dos valores do IBS e da CBS incidentes sobre as operações nelas consignadas. (Grifos meus)

Diante dos dispositivos acima transcritos, surge a indagação: ao fornecer as informações necessárias para apuração do IBS e da CBS, seja no regime de apuração assistida ou não, está o contribuinte confessando uma dívida? Ou, posto de outro modo, pode a Lei Complementar n. 214/25 reputar que o contribuinte confessa uma dívida em razão do mero ato de apurar o IBS e a CBS? A resposta a essas questões é negativa. O objetivo deste artigo é oferecer razões que amparam essa conclusão. Para tanto, o presente artigo divide-se em duas seções. A primeira descreve brevemente como a Receita Federal vem estruturando o sistema CBS, notadamente para viabilizar a apuração assistida a que faz referência o artigo 46 da Lei Complementar n. 214/25. A segunda seção argumenta que a única interpretação possível dos artigos dos artigos 45 e 46 da Lei Complementar n. 214/25 é aquela de acordo com a qual o contribuinte confessa o fato por ele praticado, e não a dívida.

O sistema de apuração da CBS desenvolvido pela RFB

A Portaria RFB n. 549/2025 instituiu o Piloto da Reforma Tributária do Consumo referente à CBS – Piloto RTC-CBS, desenvolvido pela Receita Federal em conjunto com o Serviço Federal de Processamento de Dados – Serpro. Conforme o artigo 2º da Portaria, dois são os objetivos do Piloto RTC-CBS: (i) primeiro, possibilitar a realização de testes, a validação e o aprimoramento relativos às soluções tecnológicas necessárias à implementação da CBS; e (ii) segundo, estimular a adoção de medidas para adequação tempestiva por parte dos contribuintes e dos setores econômicos para a implementação da CBS. Nesse primeiro momento, portanto, o Piloto não exerce qualquer função arrecadatória, mas tão somente técnica. Seu propósito é simular as operações realizadas pelos contribuintes para que se possa antecipar problemas e aprimorar o funcionamento do sistema destinado à apuração da CBS.

Conforme Robson Lima, responsável no Serpro pelo design do sistema CBS, o Serpro e a Receita Federal desenvolveram uma plataforma que busca operar com um fluxo contínuo de dados para processamento, transformando documentos fiscais em informações de débito e crédito com vistas a assegurar o princípio da não cumulatividade plena.[2]

Inscreva-se no canal de notícias tributárias do JOTA no WhatsApp e fique por dentro das principais discussões!

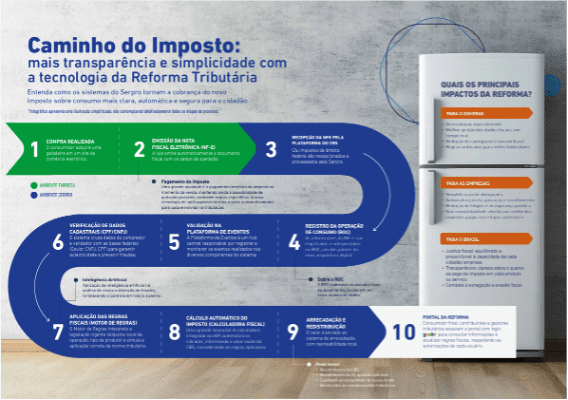

Para entender o funcionamento do sistema CBS, imagine-se que um indivíduo compra um celular em um site de comércio eletrônico. Ao realizar a venda desse bem, a pessoa jurídica automaticamente emite uma nota fiscal eletrônica (NF-E), que é imediatamente recepcionada na plataforma da CBS para processamento. As informações constantes na NF-E, por sua vez, são registradas e interpretadas em um Registro da Operação de Consumo (ROC), que padroniza os variados tipos de documentos fiscais em um único modelo de dados. As informações do ROC são validadas no sistema e os dados do comprador e do vendedor são cruzados para se assegurar a inexistência de fraudes.[3] Com base nas informações relevantes coletadas, o próprio sistema CBS aplica a legislação vigente à situação concreta do contribuinte a partir de um Motor de Regras que alimenta a Calculadora Tributária que, a seu turno, realiza o cálculo automático da CBS devida. Vale ressaltar que, caso discorde do valor indicado no cálculo automático, o contribuinte pode realizar ajustes no valor informado pela calculadora tributária. O processamento dos dados fornecidos pelo contribuinte foi bem apresentado no seguinte esquema, elaborado pelo Serpro:

Fonte: SERPRO. Reforma Tributária do Brasil: transformação que constrói o futuro. Disponível em: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.serpro.gov.br/arquivos/infografico-digital-reforma-tributaria.pdf. Acesso em 13.10.2025

Fonte: SERPRO. Reforma Tributária do Brasil: transformação que constrói o futuro. Disponível em: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.serpro.gov.br/arquivos/infografico-digital-reforma-tributaria.pdf. Acesso em 13.10.2025

Para o propósito deste artigo, merece destaque o funcionamento do Motor de Regras. O Motor de Regras permite ao auditor fiscal cadastrar a interpretação da Receita Federal acerca da legislação tributária, de modo a fornecer antecipadamente ao contribuinte o seu entendimento acerca do sentido a ser atribuído às normas tributárias. O Motor de Regras funciona com a parametrização da legislação: de um lado, a autoridade fiscal fornece a Lei Complementar n. 214/25 pré-interpretada e, do outro, o contribuinte informa o fato praticado (a operação, valor, CNPJ e endereço do adquirente, etc).

O Motor de Regras foi desenhado para que o contribuinte informe apenas o fato praticado à fiscalização (por exemplo, venda de um aparelho celular). A aplicação da legislação tributária é feita pelo próprio sistema, que fornece uma resposta imediata quanto ao correto enquadramento da operação praticada pelo contribuinte (se a operação é passível ou não de incidência tributária, qual é a alíquota aplicável, onde foi realizada a operação, e assim por diante). Dito de outro modo, o próprio sistema informatizado aplica a norma ao fato informado pelo contribuinte (lançamento por declaração), define o destino, identifica a alíquota aplicável, registra o crédito na conta do adquirente-contribuinte ou destina o recurso para o Estado/Município no caso de adquirente não-contribuinte.

O Motor de Regras opera, assim, como meio que concretiza os princípios da transparência e da cooperação: ao permitir ao contribuinte saber o entendimento que será adotado pela fiscalização, o Motor de Regras evita surpresas e disputas entre contribuintes e fisco decorrentes de divergências interpretativas da legislação tributária. Na prática, o Motor de Regras analisa a operação descrita pelo contribuinte e procede ao seu correto enquadramento para fins de aplicação da norma tributária.

Inscreva-se no canal do JOTA no Telegram e acompanhe as principais notícias, artigos e análises!

O sistema desenvolvido pelo Serpro em conjunto com a Receita Federal permite, portanto, uma fiscalização integrada dos diversos contribuintes ali inscritos de modo a promover maior conformidade nacional.

Confissão de fato x confissão de dívida: a correta interpretação dos artigos 45 e 46 da Lei Complementar n. 214/25

Diante do cenário acima descrito, surge a indagação: como devem ser interpretados os artigos 45 e 46 da Lei Complementar n. 214/25? Evidentemente, tais dispositivos foram redigidos de modo atécnico. O contribuinte, ao apurar o IBS e a CBS, não confessa uma dívida. O vocábulo “confessar” tem origem no latim, sendo composto pelo prefixo “con-”, indicador de intensidade, totalidade, que significa “junto” ou “completamente” e o particípio “fessare” do verbo “fateri”, que significa “admitir”, “declarar” ou “reconhecer”.[4] Na origem, portanto, o verbo “confessar” significava “declarar abertamente” ou “admitir completamente”.

Ao prestar as informações necessárias para a apuração do IBS e da CBS, o contribuinte não está declarando abertamente ou admitindo completamente uma dívida, isto é, o crédito tributário, mas sim o fato concreto que praticou, mais especificamente, a transação por ele realizada, com todos os elementos que a perfazem (valor, local, data, partes envolvidas, etc.). Logo, o que é objeto da declaração aberta do contribuinte não é a existência de uma dívida, mas sim o fato concreto que pode ou não dar origem ao nascimento da obrigação tributária.

O termo “fato” é ambíguo, sendo comumente empregado para fazer referência a (i) tudo aquilo a que pode ser atribuído a propriedade de verdade; (ii) um estado de coisas que ocorre; e (iii) um tipo de entidade sui generis na qual objetos exemplificam propriedades ou mantêm relações.[5] Ao declarar abertamente a transação que realiza, o contribuinte está, em um só tempo, (i) descrevendo tudo aquilo que ocorreu e que pode ser objeto de fiscalização pela autoridade fiscal para que se apure a sua verdade; (ii) informando acerca da ocorrência de um estado de coisas; e (iii) em alguns casos, relatando um complexo de fatos, formado por operações de negação, conjunção ou disjunção de fatos (por exemplo, ao relatar que um bem saiu do seu estabelecimento e referida saída se deu em razão de um furto e não em razão de uma transação comercial).

No que tange à apuração do IBS e da CBS, seja ela feita de modo assistido ou de modo independente, o contribuinte não confessa qualquer direito ou relação jurídica, mas sim o fato a ele subjacente. Relativamente à apuração assistida, no caso da CBS, o direito será aplicado automaticamente pelo software desenvolvido pelo Serpro em conjunto com a RFB, alimentado, de um lado, pelo fato bruto descrito pelo contribuinte e, do outro, pelas informações prestadas pela autoridade fiscal que parametrizaram a aplicação da legislação tributária. Isso significa que, ao contrário do que ocorria na maldição do lançamento por homologação, finalmente caberá ao contribuinte descrever apenas o fato por ele praticado.[6] Espera-se que o sistema do IBS funcione de modo semelhante àquele desenvolvido para a CBS. Relativamente à apuração feita de modo independente pelo contribuinte, também nesse caso o contribuinte confessa apenas o fato praticado, uma vez que a relação jurídico-tributária decorre diretamente da lei, e não da vontade do contribuinte.

Inscreva-se no canal de notícias do JOTA no WhatsApp e fique por dentro das principais discussões do país!

Tudo isso quer dizer que ao apurar o IBS e a CBS e admitir abertamente o fato praticado, o contribuinte fornece à autoridade fiscal competente todas as informações necessárias e suficientes para que ela possa exercer o seu poder-dever de constituir o crédito tributário. Em nenhum momento, contudo, o contribuinte se manifesta quanto à relação jurídico-tributária, a qual decorre diretamente da lei e deve ser constituída pela autoridade fiscal mediante o lançamento. Vale lembrar aqui que o termo “lançamento”, no sentido proposto pelo artigo 142 do CTN, dirige-se ao ato de aplicação jurídica consistente no conjunto de fatos jurídicos (atos-fatos jurídicos e atos-normas administrativos) que, normativamente previstos para ocorrerem (ou não) em dada sucessão temporal, de forma vinculada, obrigam a autoridade competente a integrar com seu ato o suporte fático suficiente para a entrada da norma individual e concreta do lançamento tributário no sistema do direito positivo.[7]

Daí a relevância de se distinguir entre a “confissão de fato” e a “confissão de dívida”. Como já me manifestei em outra oportunidade, confessa-se “fato” que é matéria de prova. Não se confessa “direito”, matéria em que se exige competência e autoridade pública. Não se confessa “norma”. Tampouco, confessa-se a “relação jurídica”, que é o resultado da subsunção da interpretação da lei (norma) aos fatos e, muito menos, a relação jurídico-tributária (crédito tributário), que se constitui, ex vi do artigo 142 do CTN: “compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento (…)”.[8] Em suma, o contribuinte confessa um fato, a situação concreta que deve ser informada à autoridade fiscal para fiscalização e que pode ser objeto de verificação quanto à sua verdade. O contribuinte não confessa o direito e, consequentemente, não confessa a dívida, a qual só surge após a subsunção da norma aos fatos.

É por essa razão que, muito embora os artigos 45 e 46 da Lei Complementar n. 214/25 façam referência à “confissão de dívida”, tal expressão deve ser entendida com cautela. O contribuinte confessa o fato. A dívida é o resultado da aplicação da norma tributária à sua situação concreta, função privativa da autoridade fiscal. Por isso, nunca poderá ela ser objeto de confissão pelo contribuinte.

[1] RECEITA FEDERAL DO BRASIL. Apuração Assistida da CBS (AA-CBS). Reforma Tributária do Consumo. Disponível em: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/apresentacoes/reforma-tributaria-do-consumo/live-piloto-dia-03_apuracao-assistida.pdf/view. Acesso em 13.10.2025.

[2] LIMA, Robson. Segurança jurídica, legalidade e o estado da arte do Sistema SERPRO. Palestra proferida no âmbito do Summit NEF/FGV. Disponível em: https://www.youtube.com/watch?v=ZMUb2-zmmjk. Acesso em 13.10.2025.

[3] SERPRO. Reforma Tributária do Brasil: transformação que constrói o futuro. Disponível em: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.serpro.gov.br/arquivos/infografico-digital-reforma-tributaria.pdf. Acesso em 13.10.2025.

[4] Disponível em: https://www.etymonline.com/word/confess. Acesso em 13.10.2025.

[5] MULLIGAN, Kevin; CORREIA, Fabrice. “Facts”. In ZALTA, Edward N. (Ed.) The Stanford Encyclopedia of Philosophy (Winter 2021 Edition). Disponível em: https://plato.stanford.edu/archives/win2021/entries/facts/. Acesso em 13.10.2025.

[6] SANTI, Eurico Marcos Diniz de. “O novo ‘lançamento por declaração 3.0’ desenvolvido para o sistema CBS e o fim da maldição do ‘lançamento por homologação’.” Jota. Publicado em 17.06.2025. Disponível em: https://www.jota.info/opiniao-e-analise/artigos/o-novo-lancamento-por-declaracao-3-0-desenvolvido-para-o-sistema-cbs. Acesso em 13.10.2025.

[7] SANTI, Eurico Marcos Diniz de. Lançamento Tributário. 3ª edição. São Paulo: Saraiva, 2010. p. 112.

[8] SANTI, Eurico Marcos Diniz de. Decadência e o panóptico da DCTF: “confissão da dívida” versus “confissão da dúvida”. São Paulo: Max Limonad, 2017. p. 64.