Spoiler: solução! Mas vejamos em detalhes.

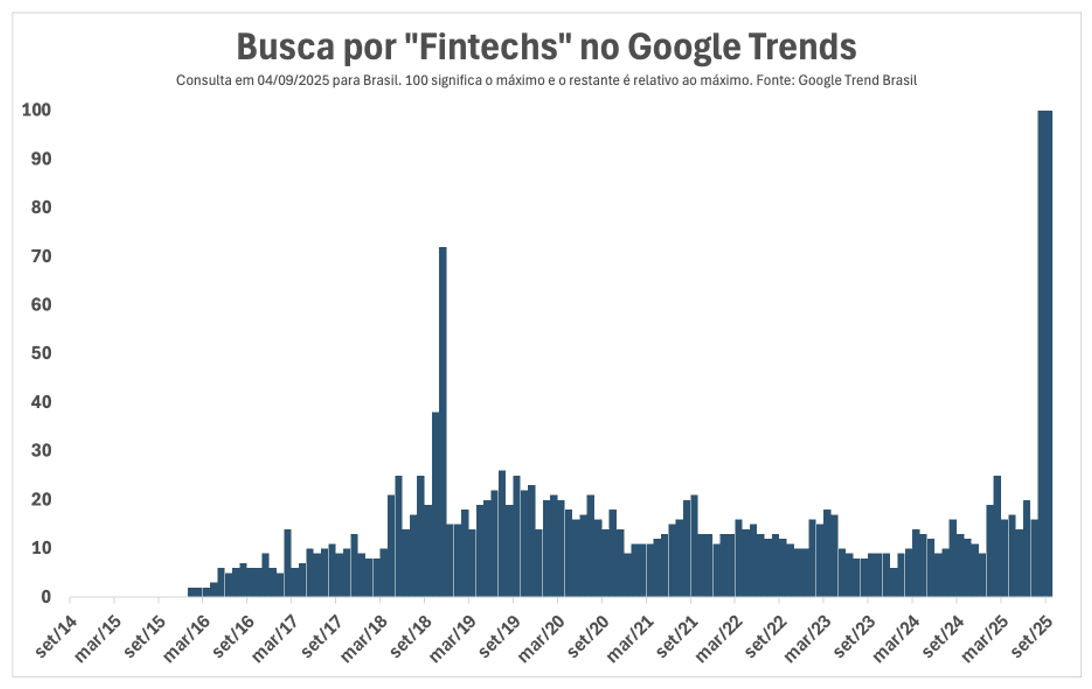

Nos últimos dias, as fintechs tomaram conta do noticiário. Nunca houve tanto interesse da população sobre essas empresas. De fato, agora em setembro, as buscas no Google sobre o tema bateram recorde histórico, como mostra o gráfico abaixo.

O interesse, contudo, surgiu por um motivo negativo: algumas empresas, que se passam por fintechs, foram flagradas em esquemas de lavagem de dinheiro e ligação com o crime organizado. Nesse esquema, estavam também bancos, fundos, corretoras e gestoras de investimentos, mas muito da ênfase midiática recaiu sobre as fintechs. Diante disso, importante frisar, como bem disse o presidente do Banco Central, Gabriel Galípolo, que “as fintechs são vítimas do crime organizado”.

Conheça o JOTA PRO Poder, plataforma de monitoramento que oferece transparência e previsibilidade para empresas

As fintechs geram muitos benefícios à sociedade, como mostrarei em seguida, com base em amplo conjunto de estudos, e vêm sendo estimuladas em vários países. A pior coisa que o Brasil poderia fazer nesse momento é demonizar o setor ao invés de fortalecê-lo e torná-lo mais seguro.

Mas, afinal, o que são fintechs? Segundo o site do Banco Central, “fintechs são empresas que usam tecnologia intensiva para inovar nos mercados financeiros, criando novos modelos de negócio”.

Pela definição, vê-se que fintechs são veículos de inovação – e inovação é um dos motores da produtividade, a chave do crescimento. Vale dizer, inovações no setor financeiro são ainda mais relevantes: como disse Joseph Stiglitz, Nobel de Economia, o setor financeiro funciona como o “cérebro do sistema econômico”, pois é responsável pela alocação de recursos na economia como um todo.

Um estudo publicado pelo BIS mostra que o surgimento de fintechs tende a ser mais intenso em países com elevada exclusão financeira e altos custos de intermediação bancária, refletindo uma resposta à demanda reprimida da população a serviços mais acessíveis.

Não é por acaso que o Brasil desenvolveu um dos ecossistemas de fintechs mais vibrantes do mundo. Quando começaram a surgir, o país enfrentava níveis muito maiores de exclusão financeira e taxas de juros ainda mais elevadas do que as atuais. Hoje, segundo pesquisa do BID, o Brasil é o líder indiscutível de fintechs na América Latina.

Isto posto, vamos ver o que dizem as evidências empíricas sobre fintechs. Nos últimos anos, o tema ganhou espaço em investigações acadêmicas.

Primeiro, as fintechs são fundamentais para a inclusão financeira. Com modelos digitais de baixo custo, passaram a oferecer, por exemplo, contas sem anuidade e serviços acessíveis a quem antes estava fora do sistema, sobretudo pessoas de baixa renda.

De fato, pesquisa da Mastercard de 2025 revela que 58% dos clientes de fintechs no Brasil acessaram produtos e serviços financeiros antes inalcançáveis para eles – o maior patamar entre os países pesquisados da América Latina.

Aliás, o Brasil é hoje um sucesso mundial de inclusão financeira, reconhecido pelo Banco Mundial no recém-lançado Findex de 2025, em parte por causa das fintechs. Foram quase 60 milhões de brasileiros bancarizados na última década, com a bancarização hoje alcançando quase 100% da população adulta.

E não para por aí. Estudos indicam que fintechs: (i) ampliam crédito para micro, pequenas e médias empresas, (ii) têm alto impacto em regiões com menos agências bancárias, reduzindo a distância geográfica como barreira ao crédito (lembrando que 51% dos municípios brasileiros hoje não têm agência, como mostra pesquisa recente da Tendências Consultoria); (iii) reduzem a exclusão financeira de mulheres; (iv) reduzem o estresse financeiro das pessoas; (v) fortalecem políticas de democratização do sistema financeiro, liderando as estatísticas do Pix e do Open Finance Brasil.

Há ainda outro aspecto central, talvez o mais importante: a competição. Sabemos que o Brasil ainda tem um sistema bancário muito concentrado, com os cinco maiores bancos dominando quase 70% da carteira de crédito, dos ativos e dos depósitos. Não por acaso, o spread bancário brasileiro é o terceiro maior do planeta, mais de cinco vezes o observado nos países de renda média-alta (pares do Brasil). Sim, existem quase 20 estudos mostrando que competição e concentração afetam o spread bancário.

Nesse contexto, fintechs funcionam como um sopro de ar fresco. Por exemplo, o FMI mostrou, em seu último Article IV para o Brasil, que a exposição dos bancos brasileiros à concorrência das fintechs reduz taxas de juros e margens líquidas de juros. O mesmo aponta um texto para discussão de José Renato Ornelas e Alexandre Pecora do Banco Central. Pesquisas internacionais, uma delas feita com 91 países, chegam à mesma conclusão: a concorrência gerada pelas fintechs reduz as taxas de juros.

Esse movimento tem implicações ainda maiores. Muito se fala que a política monetária no Brasil tem baixa potência porque seus canais de transmissão são obstruídos. E de fato são. Pouco se comenta, porém, que um dos gargalos está no canal do crédito, causado por spreads elevados. Afinal, estes podem reduzir a sensibilidade das taxas de empréstimo à taxa básica, bem como reduzir a sensibilidade da demanda por crédito.

Assine gratuitamente a newsletter Últimas Notícias do JOTA e receba as principais notícias jurídicas e políticas do dia no seu email

Ora, se fintechs comprovadamente aumentam a competição, e se competição comprovadamente reduz spreads, elas ajudam a desobstruir o canal do crédito e, assim, aumentar a potência da política monetária no Brasil. E, para quem não sabe, mais potência monetária implica em uma menor taxa real de juros no país.

Antes de finalizar, é bom dizer: parte relevante das fintechs já é regulada pelo BC e são bem-vindas as medidas recém-anunciadas para reforçar a segurança do Sistema Financeiro Nacional. Mas, para que a regulação seja universal, capaz de observar todos os players, é urgente fortalecer a capacidade de supervisão do BC.

A agenda regulatória cresceu nos últimos anos, mas o quadro de servidores diminuiu sensivelmente. O BC tinha 4.727 servidores ativos em 2009. Em 2024, eram 3.189, uma queda de 33%. A qualidade técnica do Banco Central é reconhecida, mas recursos humanos e orçamentários são fundamentais para que a instituição continue cumprindo, com a mesma excelência, suas atribuições, cada vez mais ampliadas.

Como adiantei lá no começo, fintechs são solução – e as evidências deixam isso claro. Para que o Brasil aproveite plenamente esse potencial, é essencial que o ambiente institucional continue evoluindo, de forma a dar ao Banco Central os meios necessários para seguir liderando a agenda de inovação, competição e estabilidade financeira.

*

As opiniões expressas neste artigo são pessoais.