A redação do artigo 406 do Código Civil foi profundamente alterada pela Lei 14.905/2024, e sua aplicação prática está sendo disciplinada pela Resolução CMN 5.171/2024. Com isso, o regime do juro legal — aplicável na ausência de estipulação contratual da taxa de juros — passa a seguir uma nova sistemática baseada na taxa Selic real, conforme calculada e divulgada pelo Banco Central do Brasil.

Este artigo apresenta, em quatro partes, uma síntese do histórico normativo, das principais controvérsias, da nova metodologia adotada e dos desafios interpretativos ainda em aberto. Mais do que discutir conceitos jurídicos, o texto quantifica os efeitos da mudança legislativa, reconstruindo séries históricas, comparando metodologias e estimando os impactos financeiros da nova sistemática legal.

Conheça o JOTA PRO Tributos, plataforma de monitoramento tributário para empresas e escritórios com decisões e movimentações do Carf, STJ e STF

- Histórico e divergências anteriores

Antes da reforma legislativa, o art. 406 do Código Civil remetia à taxa “em vigor para a mora no pagamento de tributos devidos à Fazenda Nacional”. Isso gerou controvérsias doutrinárias e jurisprudenciais.

Prevaleceu no Superior Tribunal de Justiça (ao menos desde o EREsp 727.842-SP, julgado em 2008) a tese de que se aplicaria a taxa Selic. Não se tratou da taxa Selic que remunera os títulos da dívida mobiliária do governo federal — uma taxa com capitalização composta, que aqui chamamos de Selic “multi”. Ao contrário, desenhou-se uma taxa Selic com capitalização simples — que chamamos aqui de Selic “soma”.[1]

A tese oposta, vencida ainda que recorrentemente litigada, previa a incidência da correção monetária oficial (IPCA) somada a juros de 1% ao mês, que capitalizados de maneira simples totalizariam 12% ao ano.

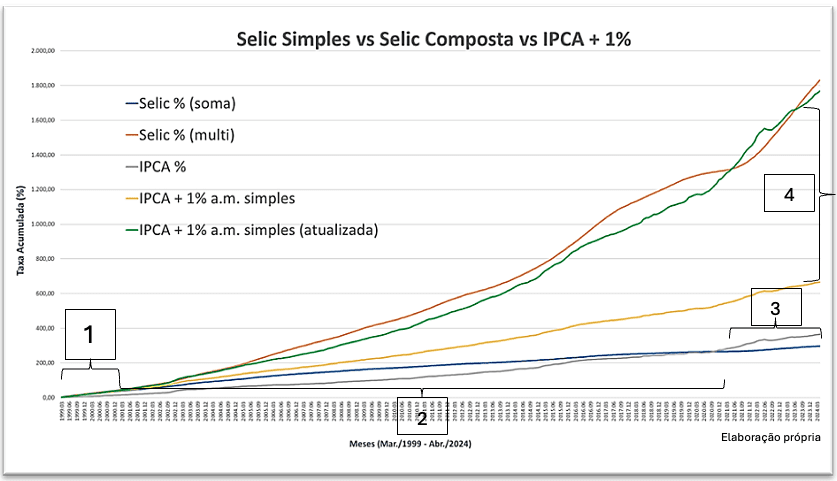

O gráfico abaixo — que elaboramos com base em uma série histórica desde 1999 — ilustra os efeitos práticos do critério que prevaleceu (Selic soma) e do critério que preterido (IPCA + 1% ao mês).

Gráfico 1:

Do gráfico acima, tiram-se algumas conclusões relevantes:

- No curto prazo (Zona 1), Selic “soma” e IPCA + 1% a.m. produzem efeitos semelhantes.

- Com o tempo (Zona 2), a Selic “soma” se distancia para baixo, ficando muito aquém da Selic composta (Selic “multi”) — que é a utilizada na remuneração dos títulos públicos.

- Em determinados períodos recentes (como entre 2021 e 2024, Zona 3), a Selic soma ficou até abaixo da inflação (IPCA), gerando o que se chama de juro econômico negativo.

- Ainda há diferença importante entre as formas de calcular o IPCA + 1% ao mês: dependendo da metodologia (linha verde ou amarela), o impacto financeiro varia consideravelmente (Zona 4).

Os resultados são surpreendentes. Como apontamos em trabalhos anteriores (O curioso caso da taxa legal dos juros de mora e Análise jurídico-econômica dos juros legais de mora), parte do problema decorre do fato de que a Selic com capitalização simples – isto é, a Selic soma – não corresponde a uma taxa de mercado, apesar de muitas vezes assim ser equivocadamente apresentada. A taxa de mercado é a Selic multi, que situa, como vimos no Gráfico 1, em um patamar bem mais elevado.

- A nova regra legal: Selic real como juro legal

A reforma trazida pela Lei 14.905/2024 muda substancialmente esse quadro. A nova redação do art. 406 do Código Civil determina que os juros legais sejam calculados com base na Selic real, definida como a Selic nominal acumulada no mês anterior, deduzida do IPCA-15, nesses termos:

“§1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código.”

Essa metodologia é explicitada pela Resolução CMN 5.171/2024. Ela determina que a TLm (taxa legal mensal, isto é, a Selic “real”) seja calculada da seguinte forma:

- Apura-se a Selic mensal acumulando taxas diárias do mês anterior (com capitalização composta).

- Deduz-se a variação do IPCA-15 do mesmo período.

- A taxa resultante é considerada zero se for negativa.

- A TLm é, então, aplicada mensalmente, com capitalização simples, no período da mora.

Há, portanto, uma incongruência técnica: o cálculo da TLm é feito com regras de juros compostos, mas sua aplicação segue o regime de juros simples. Essa incongruência reflete as dificuldades enfrentadas pelo CMN ao regulamentar o novo art. 406 do CC, partindo do cálculo da taxa Selic, sem que a metodologia destoasse da prática judicial consolidada nos tribunais.[2]

- O comportamento esperado da nova taxa legal

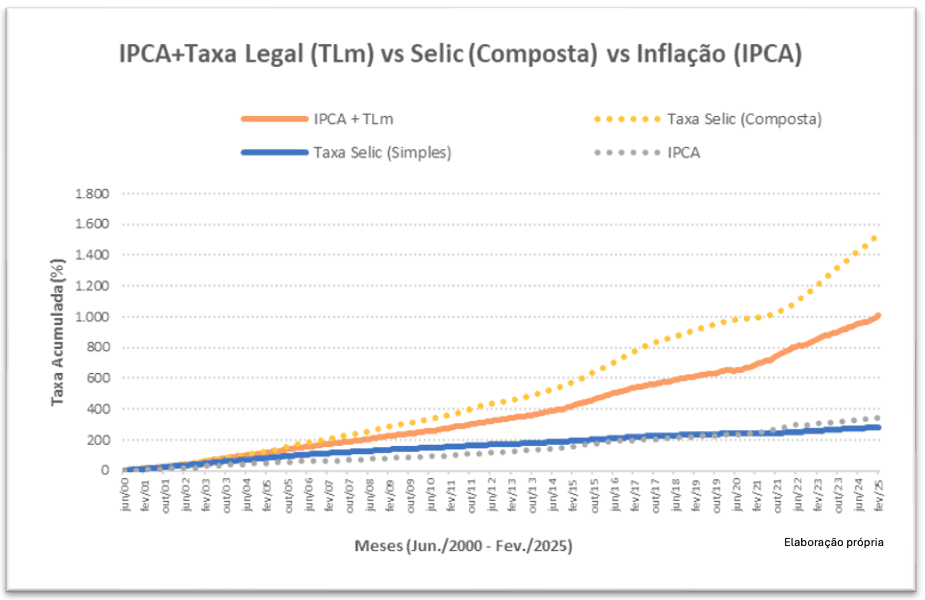

Embora a TLm só esteja sendo publicada oficialmente desde recentemente, é possível projetar seu comportamento para trás no tempo, com base na metodologia definida. Os gráficos a seguir simulam os efeitos acumulados da aplicação da IPCA + TLm, desde junho de 2000, comparando-os com outros critérios.

Gráfico 2:

Do Gráfico 2 acima, podemos depreender o seguinte:

- A nova regra tende a elevar o juro legal. Pelo novo método, a TLm (linha laranja) claramente tende a superar a Selic simples (linha azul).

- A nova regra elimina o juro legal negativo – seja pela elevação da taxa de juro legal, seja por disposição legal expressa.[3]

- Para o devedor solvente, a nova taxa ainda é inferior ao custo de oportunidade do dinheiro — que pode ser representado pela Selic composta. Assim, o incentivo à litigância e ao atraso, embora mitigado, continua existindo.

- Para o devedor insolvente, a taxa pode ter um papel mais equilibrado — algo próximo de uma medida de moderação ou justiça, já que a nova taxa tende a se situar em patamar intermediário entre a Selic “soma” e a Selic “multi”.

Gráfico 3:

Este terceiro gráfico acrescenta duas linhas ao gráfico anterior. Aqui, incluímos a projeção de IPCA + 1% a.m., conforme previsto no Anteprojeto de Reforma do Código Civil, que propõe alterar novamente o art. 406. Notam-se aqui dois métodos de cálculo:

- A linha verde aproxima-se da Selic composta, porque permite a prévia correção valor principal antes de cada incidência da taxa de juros; este é o método de aplicação que foi utilizado por diversos tribunais ao longo dos anos, inclusive o Tribunal de Justiça de São Paulo.[4]

- A linha vermelha se mantém em patamar intermediário entre a TLm e a Selic simples.[5]

Percebemos, facilmente, que as linhas verde e vermelha no Gráfico 3 acima, representativas dos métodos de cálculo de juros moratórios com e sem atualização, têm diferentes inclinações e velocidades de crescimento. É um fenômeno esperado.

Como a correção da dívida antes do cálculo dos juros ao longo de seguidos meses (linha verde) cria uma espécie de “efeito de composição”, os acréscimos de mora como um todo (juros e correção monetária) teriam um crescimento quase exponencial. Isso ocorre porque, nesse caso, a base sobre a qual a taxa é aplica cresce exponencialmente, na medida da variação acumulada do IPCA, que aumenta durante todo o período da mora

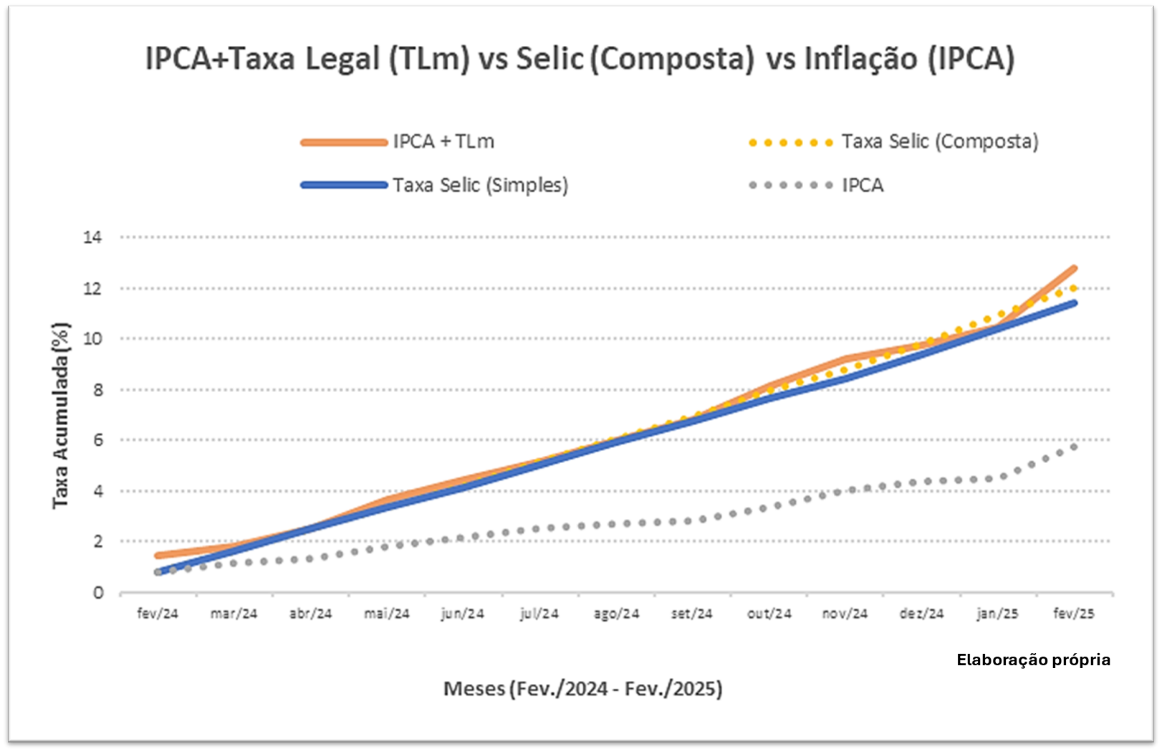

Gráfico 4:

Por fim, calculamos também os efeitos da nova regra do art. 406 com base nos dados já divulgados pelo Banco Central. Os dados estão neste Gráfico 4, logo acima. O intervalo é de apenas 12 meses. Como o prazo é muito curto, as diferenças entre os critérios são pequenas. A distância entre IPCA + TLm (regra nova) e Selic simples (regra antiga) é muito pequena, e as linhas andam muito próximas no gráfico. Mas, como mostram os Gráficos 2 e 3 apresentados anteriormente, a diferença crescerá significativamente com o tempo de mora.

- Controvérsias em aberto

Diversas questões permanecem sem resposta clara:

- Intertemporalidade: qual taxa se aplica nos casos em que o fato gerador da mora ou a decisão judicial ocorreu antes da vigência da nova lei? Aplica-se a regra vigente no momento da constituição da obrigação, da sentença, da liquidação ou da execução?

- Persistência jurisprudencial: o STJ reafirmou recentemente (REsp 1.795.982-SP, julgado em 2024), sua posição anterior favorável à Selic simples. Como isso impacta os juros mora incidentes antes da promulgação da Lei 14.905/2024?

- Contradição matemática: a discrepância entre a capitalização composta no cálculo e a aplicação em regime simples pode ser fonte de controvérsias futuras.

- Incentivos ainda assimétricos: embora mais robusta que a Selic simples, a nova taxa legal continua inferior ao retorno de aplicações conservadoras. O incentivo ao inadimplemento ainda pode existir.

Como se vê, a nova redação do art. 406 e a regulamentação da TLm corrigem distorções históricas, como a possibilidade de juro real negativo para remunerar o credor vítima da mora. Trata-se de um avanço técnico e institucional. Outras questões, no entanto, voltarão a ocupar os tribunais.

Em suma, a nova sistemática representa um avanço relevante — mas não definitivo. A complexidade dos juros legais continuará a exigir atenção crítica da doutrina e dos tribunais.

[1] Neste texto, utilizamos a expressão Selic soma para nos referirmos à aplicação da taxa Selic com capitalização simples, em que os juros de cada período são somados linearmente ao principal. Trata-se de uma simplificação didática, em contraposição à Selic multi, que representa a Selic com capitalização composta, utilizada nos títulos públicos e em operações de mercado.

[2] Aparentemente, CMN tentou se esgueirar entre duas restrições. Por um lado, era necessário aplicar técnicas de matemática financeira para os cálculos de equivalência e cumulação da taxa Selic, que são juros compostos para fins de remuneração dos títulos públicos. Por outro, a TLm não deveria (ao menos na opinião do CMN) ser cumulada mensalmente como juros compostos, evitando assim o crescimento exponencial dos acréscimos de mora nas dívidas civis.

[3] Art. 406, § 3º. Caso a taxa legal apresente resultado negativo, este será considerado igual a 0 (zero) para efeito de cálculo dos juros no período de referência.

[4] Cf., e.g., Agravo de Instrumento nº 2171961-77.2020.8.26.0000, Rel.: Des. Marcondes D’angelo, 25ª Câmara de Direito Privado, j. 29.09.2020 (“Os juros moratórios devem incidir sobre o valor corrigido de cada parcela devida, pois a correção monetária é mera recomposição do valor da moeda e não um acréscimo no valor do débito original.”)

[5] A linha vermelha resulta de uma metodologia na qual o principal não é corrigido previamente à aplicação da taxa de juros. Nesse caso, os acrescimentos devidos pelo devedor moroso – que incluem a variação do IPCA e os juros acumulados durante o período da mora – não exigem a atualização da parcela mensal dos juros moratórios, pois ela é calcula sempre sobre o valor histórico da dívida. Daí a legenda no gráfico (IPCA + 1% não atualizado) Cf. Alberto L. Barbosa Jr. e Bruno Meyerhof Salama. Juros Legais de Mora no Anteprojeto de Reforma do Código Civil. Revista Jurídica Profissional, v. 3 (especial), n. 2, 2024 (https://periodicos.fgv.br/rjp/article/view/92221).