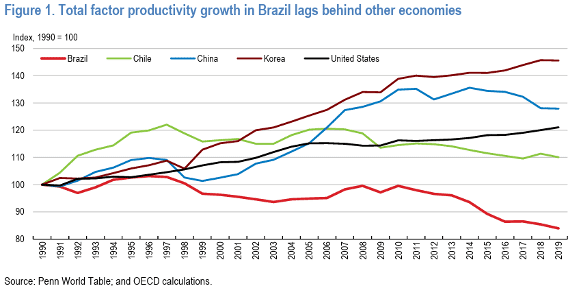

Em um recente working paper intitulado “The reform of Brazil’s consumption tax system: A historic achievement”, a OCDE reconheceu a relação entre produtividade e tributação.[1] Mais especificamente, a OCDE demonstrou que muito embora o Brasil tenha experienciado um crescimento econômico notável nas últimas décadas, tal crescimento não foi acompanhado de um aumento de produtividade, como atesta o seguinte gráfico produzido pela organização:

Para fins deste artigo, produtividade pode ser entendida como a relação entre a quantidade de output produzido e a quantidade de input necessário para a sua produção. Com base nessa definição, ao se afirmar que determinado setor industrial é produtivo, está-se fazendo referência à sua capacidade de obter mais resultados com menos recursos (e.g. tempo, dinheiro, esforço).

Conforme o working paper desenvolvido pela OCDE, entre as prováveis razões para a baixa produtividade brasileira estariam “desafios estruturais de política pública de longa data, um dos quais é um sistema de impostos sobre o consumo altamente complexo, fragmentado e distorcivo”[1]. Nesse sentido, ainda de acordo com a organização, não apenas os custos de conformidade tributária brasileira estariam entre os mais altos do mundo, sendo resultado de regras fragmentadas produzidas e impostas por diferentes entes federados, como também os incentivos criados pelo sistema tributário brasileiro distorceriam a alocação eficiente de recursos, a tomada de decisões econômicas e fomentariam a realização de planejamentos tributários abusivos, contribuindo para a persistência de desigualdades de renda.[2]

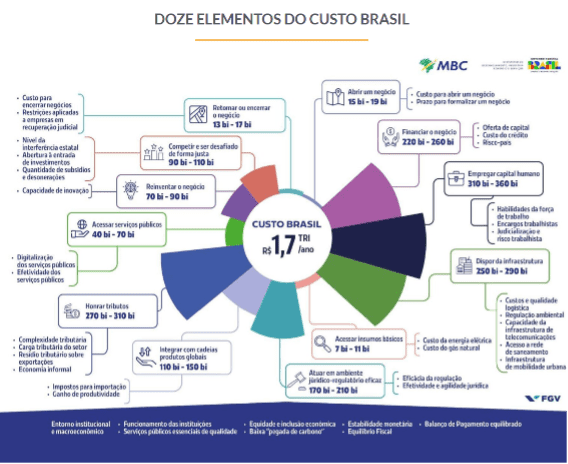

O resultado encontrado pela OCDE encontra-se alinhado àquele obtido pelo Movimento Brasil Competitivo – MBC, uma organização da sociedade civil, apartidária, que busca, entre outras coisas, ampliar a competitividade nacional. Conforme os estudos do MBC, “honrar tributos” aparece entre os doze elementos do custo Brasil, totalizando o montante aproximado de 270 bilhões a 310 bilhões de reais e figurando, consequentemente, entre os custos mais relevantes para se produzir no país. Assim o gráfico desenvolvido pelo MBC:

A Reforma Tributária que introduzimos com a Emenda Constitucional nº. 132/23 e a Lei Complementar nº. 214/25 busca atacar as mazelas identificadas pela OCDE e, consequentemente, aumentar a produtividade nacional. Nas palavras da OCDE, “esta reforma histórica busca modernizar e simplificar profundamente a infinidade de impostos sobre o consumo que são cobrados nos três níveis da federação brasileira, ou seja, no nível federal, nos 26 estados, no Distrito Federal e nos 5.570 municípios”.[1]

Os princípios fundantes da Reforma Tributária estão alinhados à busca por maior produtividade: SIMPLICIDADE prescreve facilidade e segurança jurídica para o contribuinte pagar seus tributos e cumprir seus deveres; TRANSPARÊNCIA prescreve visibilidade à complexa relação entre direito, economia e política, de modo a identificar o verdadeiro titular do ônus da carga tributária e aprofundar o exercício da cidadania fiscal nas eleições; NEUTRALIDADE prescreve que a tributação não deve atrapalhar o ambiente de negócios, mas antes permitir a eficiente alocação do investimento, bem como prevenir a entropia do planejamento tributário; e EQUIDADE prescreve que a tributação deve convergir para isonomia entre as pessoas físicas, de um lado, e entre as pessoas jurídicas, do outro.[2]

Receba de graça todas as sextas-feiras um resumo da semana tributária no seu email

Simplicidade, transparência, neutralidade e equidade são princípios informadores de toda a Reforma Tributária. Além de operarem como vetores interpretativos das demais normas introduzidas pela Reforma Tributária, eles conformam a atuação do legislador, reduzindo seu âmbito de liberdade ao proibirem a instituição de normas com eles incompatíveis. Tais princípios funcionam, assim, como escudos que protegem o contribuinte contra eventuais abusos. É por essa razão que não há motivos para os temores da indústria acerca da Reforma Tributária.

Os principais temores da indústria acerca dos efeitos da Reforma Tributária foram bem sintetizados por José Ricardo Roriz Coelho, Presidente do Conselho da Associação Brasileira da Indústria do Plástico. Como relatado por Roriz, a Reforma Tributária promete o fim da guerra fiscal, a simplificação radical, a transparência total (imposto por fora), o fim da cumulatividade e a redução do custo Brasil, mas encontra desafios como a complexidade da transição, a manutenção de assimetrias competitivas, principalmente aquelas decorrentes da manutenção do IPI para produtos fabricados na Zona Franca de Manaus, a insegurança jurídica na sua implementação e o risco de aumento da carga tributária.[3] Tais desafios, contudo, são superados pela aplicação concreta e concertada dos princípios informadores da Reforma Tributária, como passo a demonstrar.

Uma resposta possível aos temores da indústria

Cada um dos possíveis desafios listados por José Ricardo Roriz Coelho, Presidente do Conselho da Associação Brasileira da Indústria do Plástico, pode ser endereçado por meio da correta aplicação dos princípios basilares e fundantes da Reforma Tributária.

Em primeiro lugar, no que diz respeito à complexidade da transição, como me manifestei em outra oportunidade, ela revela um sistema tributário em construção, tecnicamente sofisticado e juridicamente denso, que busca conciliar segurança jurídica, previsibilidade orçamentária e justiça distributiva.[4] A transição tem o objetivo de não apenas permitir ao contribuinte ajustar a sua conduta, inclusive com a revisão e repactuação de contratos anteriormente celebrados, como também garantir aos entes federados que não haverá perda de sua autonomia em razão da mudança dos critérios de partilha de receitas.

Como consignamos na Nota Técnica nº 1 do CCiF, a distribuição de receita entre os Estados, o Distrito Federal e os Municípios seria definida com base em dois parâmetros: (i) primeiro, um critério permanente, baseado no princípio do destino, de acordo com o qual a receita do IBS pertenceria integralmente ao Estado e ao Município onde localizado o consumidor do bem ou serviço; e (ii) segundo, um ajuste temporário, destinado a compensar a perda ou ganho do Estado ou Município decorrente da mudança da distribuição atual da receita de ICMS ou ISS para a distribuição da receita das parcelas estadual e municipal do IBS com base no destino. Este ganho ou perda seria apurado em cada um dos oito anos da transição dos tributos atuais para o IBS e corrigido pela inflação. Nos primeiros vinte anos o ajuste seria integral, ou seja, na distribuição da receita haveria uma complementação/dedução correspondente ao valor real das perdas/ganhos apuradas por cada um dos estados e municípios. Nos trinta anos seguintes esta compensação seria progressivamente reduzida, até ser extinta cinquenta anos após o início da transição.[5]

Com a publicação da Emenda Constitucional nº 132/23, o artigo 131 do ADCT passou a prever que haverá a retenção do produto da arrecadação dos Estados, do Distrito Federal e dos Municípios com o IBS durante o período de 2029 a 2077. Durante o período de 2029 a 2032, referida retenção será de 80% (oitenta por cento); em 2033, será ela de 90% (noventa por cento); e, de 2034 a 2077, será do percentual correspondente ao aplicado em 2033, reduzido à razão de 1/45 (um quarenta e cinco avos) por ano. O montante retido, por sua vez, será redistribuído aos Estados, ao Distrito Federal e aos Municípios proporcionalmente à receita média de cada ente federativo, conforme as regras previstas no § 2º do artigo 131.

Em suma, apesar de sua aparente complexidade, a transição busca garantir a equidade não apenas entre os contribuintes, como também entre os distintos entes da federação.

Em segundo lugar, no tocante à manutenção de assimetrias competitivas, principalmente aquelas decorrentes da manutenção do IPI para produtos fabricados na Zona Franca de Manaus, na realidade a Reforma Tributária alinhou os interesses da maior parte dos Municípios e Estados da Região Norte àqueles dos demais Municípios e Estados da Federação. Como me manifestei anteriormente, a Região Norte totaliza uma área de aproximadamente 3.853.331 km², dos quais apenas cerca de 11.300 km² correspondem à área delimitada e destinada geograficamente aos generosos benefícios da Zona Franca de Manaus (ou Polo Industrial de Manaus – PIM). O Sistema CBS/IBS oferece o maior dos benefícios fiscais que é a não cumulatividade plena, de modo a impor resíduo tributário zero a toda atividade econômica exercida em todo território nacional, desonerando, também, o investimento, a importação e a exportação de todos os estados da Região Norte (Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins).[6] A não-cumulatividade assegura a neutralidade tributária, fazendo com que a escolha de onde produzir não seja mais determinada exclusivamente ou precipuamente por questões tributárias. Nesse novo cenário, o limitado cerco territorial do Polo Industrial de Manaus (PIM = ZFM) representará inevitável conflito de competividade no interior da própria Região Amazônica.

Mais que isso. Como indiquei em outra oportunidade, o novo federalismo cooperativo que se instalará no Comitê Gestor – que pertence a todos os entes subnacionais, conforme a competência compartilhada outorgada pela Constituição – contará com toda a força política da Região Norte, que se encontrará em plena sinergia com os demais estados brasileiros. Em conjunto, os estados da Federação exercerão a governança necessária para solucionar eventuais abusos da ZFM, por meio da adoção de mecanismos de governança do Comitê Gestor.[7]

Isso quer dizer que eventuais assimetrias competitivas terão de ser negociadas e renegociadas pelos entes federados, com a novidade de que, ao contrário do que ocorria no passado, os interesses de grande parte da Região Amazônica estarão alinhados aos interesses dos demais Estados e Municípios brasileiros.

Inscreva-se no canal do JOTA no Telegram e acompanhe as principais notícias, artigos e análises!

Em terceiro lugar, no que diz respeito à insegurança jurídica na implementação da Reforma Tributária, estou convencido de que a Tropa de Elite da Administração Pública responsável pela sua regulamentação buscará zelar pelos seus princípios fundamentais, atuando dentro dos limites que lhe foram impostos pela Constituição. Como já sustentei, serão os sistemas informatizados os derradeiros guardiões dos grandes pilares da Emenda Constitucional nº 132/23, tornando a nova Administração Tributária 3.0 modelo internacional para além dos sonhos e da capacidade tecnológica do que sugere a OCDE.[8]

Nesse sentido, como expliquei em outra oportunidade, o Sistema CBS/IBS terá um motor de regras que contará com a legislação pré-interpretada e parametrizada pelo fisco. Caberá ao contribuinte apenas informar o fato praticado à fiscalização. A aplicação da legislação tributária será feita de modo automático pelo próprio sistema, que fornecerá uma resposta imediata quanto ao enquadramento e tributação da operação declarada pelo contribuinte. Isto é, a partir das informações prestadas pelo contribuinte, o motor de regras identificará a alíquota aplicável à operação, registrará o crédito na conta do adquirente-contribuinte, destinará o recurso para o Estado/Município no caso de adquirente não-contribuinte, etc. Por meio do motor de regras, o próprio auditor fiscal interpretará a legislação e disponibilizará no software o seu entendimento. Assim, caso o contribuinte queira seguir a interpretação feita pelo auditor fiscal, bastará baixar a calculadora da CBS, que já estará sincronizada com o entendimento da autoridade fiscal.[9]

Em suma, a implementação da Reforma Tributária por meio da adoção de um Motor de Regras promoverá maior segurança jurídica ao contribuinte que, pela primeira vez, terá acesso imediato à toda legislação pré-interpretada e parametrizada pelo fisco, que será fornecida por meio de um código aberto. O contribuinte saberá antecipadamente, portanto, como sua operação é entendida, interpretada e qualificada pelo fisco, sem prejuízo de apresentar eventuais questionamentos em caso de discordância.

E, finalmente, em quarto lugar, no tocante ao risco de aumento da carga tributária, não há incentivos para que isso de fato ocorra. Nosso objetivo com a Reforma Tributária não foi incrementar a arrecadação do Estado, mas sim substituir tributos ultrapassados, complexos e ineficientes, por tributos mais modernos, simples e eficientes.[10]

Assim, o aumento da carga tributária é obstado pelo art. 130 do ADCT, que introduziu uma espécie de trava tributária de forma a manter a carga tributária do IBS e da CBS como proporção do PIB em relação aos tributos que irão substituir. Se, em 2027 e 2028, a alíquota de referência da CBS implicar aumento de carga tributária da União comparativamente ao período 2012-2021, a alíquota de referência será revista para baixo em 2030, de forma a não aumentar a carga tributária. De igual modo, em 2035 será feita nova avaliação, dessa vez considerando a carga tributária decorrente da soma da arrecadação do IBS e da CBS entre 2029 e 2033, comparando com a carga tributária do período 2012-2021. Novamente, se tiver sido constatado aumento da carga tributária, as alíquotas de referência da União, estados e municípios serão reduzidas proporcionalmente.[11]

Eventual aumento da carga tributária não será possível pela adoção de uma alíquota de referência mais elevada. O ente federado que porventura deseje aumentar sua arrecadação terá de elevar a sua própria alíquota, o que envolve um alto custo político, além de impactar todos os bens e serviços.

Todo o exposto permite perceber que a resposta aos temores da indústria é uma só: a aplicação sólida e contundente dos princípios informadores da Reforma Tributária.

[1] Fonte: ARNOLD, Jens Mathias et al. “The reform of Brazil’s consumption tax system: A historic achievement”. OECD Economics Department Working Papers nº. 1848. Paris: OECD Publishing, 2025, p. 6. Disponível em: https://doi.org/10.1787/2a85e559-en. Acesso em 28/11/2025.

[2] SANTI, Eurico Marcos Diniz de. Reforma Tributária: Gênese e Análise da EC 132/23 e da LC 214/25. São Paulo: RT/Thomson Reuters, 2025. p. 35.

[3] COELHO, José Ricardo Roriz. Reforma Tributária e o Desafio do Custo Brasil. Apresentação no SUMMIT/NEF, no dia 02/10/2025.

[4] SANTI, Eurico Marcos Diniz de. Reforma Tributária: Gênese e Análise da EC 132/23 e da LC 214/25. São Paulo: RT/Thomson Reuters, 2025. p. 99.

[5] CCiF. Nota Técnica n. I: Reforma do Modelo Brasileiro de Tributação de Bens e Serviços, 2019, p. 13. Disponível em: https://ccif.com.br/wp-content/uploads/2020/06/NT-IBS-v2_2.pdf.

[6]SANTI, Eurico Marcos Diniz de. “Zona Franca de Manaus versus toda a Região Amazônica: competição e federalismo cooperativo.” Portal da Reforma Tributária, publicado em 21/11/2025. Disponível em: https://www.reformatributaria.com/opiniao/zona-franca-de-manaus-versus-toda-a-regiao-amazonica-competicao-e-federalismo-cooperativo/. Acesso em 01/12/2025.

[7] SANTI, Eurico Marcos Diniz de. “Zona Franca de Manaus versus toda a Região Amazônica: competição e federalismo cooperativo.” Portal da Reforma Tributária, publicado em 21/11/2025. Disponível em: https://www.reformatributaria.com/opiniao/zona-franca-de-manaus-versus-toda-a-regiao-amazonica-competicao-e-federalismo-cooperativo/. Acesso em 01/12/2025.

[8] SANTI, Eurico Marcos Diniz de. “O novo ‘lançamento por declaração 3.0’ desenvolvido para o sistema CBS e o fim do ‘lançamento por homologação’.” Jota, publicado em 17/06/2025. Disponível em: https://www.jota.info/opiniao-e-analise/artigos/o-novo-lancamento-por-declaracao-3-0-desenvolvido-para-o-sistema-cbs. Acesso em 01/12/2025.

[9] SANTI, Eurico Marcos Diniz de. “Surpresas após a aprovação da LC 214/2025: 3 pontos positivos e 3 pontos negativos da reforma tributária e a ‘Pax brasileira’.” Portal da Reforma Tributária, publicado em 12/11/2025. Disponível em: https://www.reformatributaria.com/opiniao/surpresas-apos-a-aprovacao-da-lc-214-2025-3-pontos-positivos-e-3-pontos-negativos-da-reforma-tributaria-e-a-pax-brasileira/. Acesso em 01/12/2025.

[10] SANTI, Eurico Marcos Diniz de. “‘Pax brasileira’ e controle da carga tributária: o papel do TCU na reforma tributária.” Portal da Reforma Tributária, publicado em 07/11/2025. Disponível em: https://www.reformatributaria.com/opiniao/pax-brasileira-e-controle-da-carga-tributaria-o-papel-do-tcu-na-reforma-tributaria/. Acesso em 01/12/2025.

[11] SANTI, Eurico Marcos Diniz de. “‘Pax brasileira’ e controle da carga tributária: o papel do TCU na reforma tributária.” Portal da Reforma Tributária, publicado em 07/11/2025. Disponível em: https://www.reformatributaria.com/opiniao/pax-brasileira-e-controle-da-carga-tributaria-o-papel-do-tcu-na-reforma-tributaria/. Acesso em 01/12/2025.